Un mes sólido para el queso y números positivos en la mayoría de las demás categorías de productos compensaron los déficits de NFDM/SMP y lactosa.

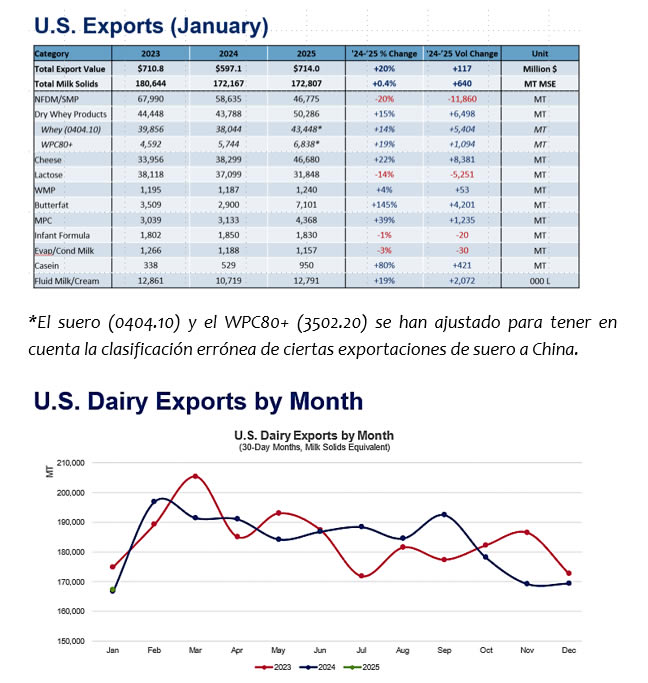

Las exportaciones de productos lácteos de Estados Unidos comenzaron 2025 con ganancias en casi todas las categorías principales de productos. Pero un mal mes para la leche en polvo descremada (NFDM/SMP) y la lactosa limitó el aumento general del volumen al 0,4% (equivalente de sólidos lácteos), en comparación con el año anterior. El valor de las exportaciones estadounidenses interanuales aumentó un 20% hasta los 714 millones de dólares, un récord para enero.

Los proveedores estadounidenses comenzaron el año de forma muy similar a como terminó 2024. Las exportaciones de queso de EE. UU. continuaron en aumento en enero, ya que el volumen interanual aumentó por decimotercer mes consecutivo. Los envíos aumentaron un 22 % hasta las 46 680 toneladas métricas, un récord para enero. De hecho, todos los meses desde julio de 2024 han sido un récord de exportación mensual de queso para los proveedores estadounidenses.

Igualmente impresionante fue la amplia diversidad del mercado de quesos de Estados Unidos en enero. Las exportaciones de enero a México, con diferencia el principal cliente de queso de Estados Unidos, crecieron apenas un 1% (+70 toneladas métricas). La gran mayoría del crecimiento se produjo en una impresionante variedad de destinos, desde Japón hasta Bahréin y Panamá. (Para un análisis más detallado del desempeño del queso en enero, véase a continuación).

Los envíos de suero de leche con bajo contenido de proteínas de enero se basaron en el repunte de diciembre, cuando las exportaciones estadounidenses aumentaron un 6 %. La fuerte demanda de China ayudó a elevar las exportaciones totales interanuales de suero de leche con bajo contenido de proteínas de EE. UU. en un 14 % (+5404 TM, después de ajustar por la clasificación errónea de algunos envíos chinos de suero de leche con bajo contenido de proteínas como WPC80+). Las ventas de suero de leche con bajo contenido de proteínas de EE. UU. a China se dispararon un 63 % (+9155 TM) después del ajuste.

Además de China, las exportaciones estadounidenses de suero de leche con bajo contenido proteico a Sudamérica aumentaron un 151% (+1.357 TM) en enero. Una caída del 25% (-2.466 TM) al sudeste asiático y una caída del 69% (-1.474 TM) a Japón fueron los únicos inconvenientes significativos para lo que podría haber sido un mes aún más fuerte.

En enero, Japón compensó la caída de su producción de suero de leche con bajo contenido proteico con una revitalización de la demanda de WPC80+. Las exportaciones estadounidenses de suero de leche con alto contenido proteico a Japón aumentaron más del doble hasta alcanzar las 2.009 toneladas métricas, lo que supone su mayor compra en un solo mes desde septiembre de 2023.

El USDEC estima que las exportaciones totales de WPC80+ de EE. UU. aumentaron un 19 % (+1094 MT) en enero después de ajustar la clasificación errónea de China.

La demanda global de grasa butírica y los precios favorables en EE. UU. siguen impulsando las exportaciones de mantequilla y grasa láctea anhidra (AMF) de EE. UU. En términos interanuales, los envíos de mantequilla a EE. UU. aumentaron un 41 % (+927 TM), mientras que las ventas de AMF aumentaron más de seis veces (+3274 TM). (Vea a continuación más información sobre la mantequilla).

En cuanto a los productos en declive, la leche en polvo desnatada en polvo (NFDM/SMP) registró su segundo mes consecutivo con un volumen inferior a las 50.000 toneladas métricas, que, como se señaló el mes pasado, era un punto de referencia que los proveedores estadounidenses no habían superado desde mediados de 2019. La débil producción estadounidense de leche en polvo desnatada en polvo (NFDM/SMP) (que a veces impulsa precios estadounidenses elevados) sigue limitando las oportunidades de Estados Unidos en los mercados mundiales de leche en polvo, en particular en Asia.

Las exportaciones totales de NFDM/SMP de EE. UU. en enero cayeron un 20% (-11.860 TM). Si bien las exportaciones interanuales de NFDM/SMP a México se recuperaron (+2%, +574 TM) después de dos meses negativos, los envíos a otros destinos clave se tambalearon, en particular el sudeste asiático. (Para más información sobre NFDM/SMP, consulte a continuación).

Para obtener información más detallada, así como gráficos y datos interactivos, visite el Centro de datos del USDEC .

Las exportaciones de grasa butírica aumentan en enero

En los últimos meses de 2024, la grasa butírica estadounidense comenzó a ostentar una ventaja de precio sobre otros proveedores internacionales. Si bien el consumo interno significativo y las normas incongruentes tradicionalmente impiden que Estados Unidos sea un importante proveedor de grasa láctea para el mundo, una ventaja de precio cada vez mayor está respaldando un creciente volumen de exportación en el corto plazo. Hemos estado en situaciones similares antes, pero la gran brecha de precios hace que algunos se pregunten si los exportadores estadounidenses pueden encontrar una manera de mantener el crecimiento.

En enero, muchos hicieron exactamente eso, ya que las exportaciones de grasa butírica de EE. UU. aumentaron un 145% interanual (+4201 TM). Las 7101 TM de grasa butírica enviadas al exterior marcaron el mayor volumen exportado en cualquier mes desde 2014. Las exportaciones de mantequilla fueron un 41% (+927 TM) mayores que en enero pasado, registrando fuertes ganancias en todo el mundo, pero especialmente a Canadá (+19%, +300 TM), América Central y el Caribe (+103%, +211 TM) y Medio Oriente/África del Norte (MENA) (+776%, +204 TM).

Sin embargo, un crecimiento aún más impresionante provino de las exportaciones de AMF, que se dispararon a 3.897 TM en enero. Es el volumen más alto que Estados Unidos haya enviado en un solo mes y representa un enorme aumento del 525% (+3.274 TM) en comparación con el mismo mes del año pasado. La mayor parte del AMF se dirigió a los vecinos Canadá (+239%, +1.246 TM) y México (+1.598%, +1.126 TM), tal vez porque los compradores intentaron abastecerse antes de la posible implementación de los aranceles. MENA y América Central y el Caribe también aumentaron sus compras en 522 TM y 288 TM, respectivamente.

Desde que se registraron las exportaciones de enero, la brecha entre los precios estadounidenses y los internacionales se ha ampliado. La abundancia de nata y las grandes existencias de mantequilla han ejercido una presión persistente y a la baja sobre el precio spot de la mantequilla en la CME, mientras que la escasez de suministros ha mantenido los precios en Europa y Oceanía en máximos de varios años. En la actualidad, los precios de la mantequilla estadounidense tienen una ventaja de más del 30% frente a los proveedores alternativos, tras ajustar el contenido de grasa. Con una ventaja de precio tan tremenda y una disponibilidad abundante de producto, parece plausible que los exportadores estadounidenses puedan aprovechar la oportunidad, lo que se traducirá en exportaciones adicionales de grasa butírica en los próximos meses.

Las exportaciones de queso abarcan la diversidad geográfica

Las exportaciones de queso de Estados Unidos tuvieron otro mes fuerte en enero, con volúmenes que ascendieron a 46.680 toneladas métricas, un 22% más (+8.381 toneladas métricas) que el año pasado y que registraron el resultado más sólido jamás registrado para el mes. Los envíos de queso han superado los niveles del año anterior durante 13 meses consecutivos, lo que ha proporcionado un impulso crítico a las exportaciones generales y una salida esencial para la producción de queso de Estados Unidos frente a la tibia utilización interna.

Durante muchos meses, la demanda insaciable de México ha sido el principal impulsor de las fuertes exportaciones estadounidenses, con ventas que aumentaron a niveles récord en 2024. De hecho, México sigue siendo el mayor mercado para el queso estadounidense, con exportaciones en enero que aumentaron a un récord mensual de 12,829 TM. Sin embargo, esto representó solo un modesto aumento de 70 TM (+ 1%) en comparación con el mismo mes del año pasado. En cambio, la mayor parte del aumento en el crecimiento de las exportaciones de queso de enero fue impulsado por destinos alternativos.

En enero, Asia ocupó el centro del escenario, ya que las exportaciones de queso a Japón aumentaron un 59% (+2133 TM), lo que representa el mayor volumen desde junio de 2014, ya que Estados Unidos recuperó participación de mercado. Para no quedarse atrás, las exportaciones a Corea del Sur también aumentaron un 34% (+1360 TM). Los envíos al sudeste asiático aumentaron (+67%, +845 TM) debido especialmente a la mayor demanda de queso cheddar.

Sin embargo, las mejoras de la demanda no se limitaron a Asia, ya que la creciente demanda de queso cheddar también impulsó las exportaciones de queso a la región MENA, donde los volúmenes aumentaron un 93% (+1.743 TM) en enero. La mayor parte del aumento provino de Bahréin, donde las exportaciones de queso crecieron por un factor de 20 (+1.122 TM). El sólido desempeño en América Central y el Caribe (+14%, +1.037 TM) y Oceanía (+21%, +587 TM) contribuyó aún más a la fortaleza de las exportaciones.

Si bien las posibles complicaciones arancelarias han enturbiado las perspectivas, la mayor diversidad entre los destinos de exportación de queso es alentadora, en particular porque la producción de queso en Estados Unidos continúa expandiéndose.

Las exportaciones de NFDM siguen en dificultades

El comercio de NFDM/SMP de EE. UU. siguió mostrando una tendencia a la baja a medida que avanzamos hacia el nuevo año, con exportaciones de enero que cayeron un 20 % (-11 860 TM) interanual. Las exportaciones al sudeste asiático fueron especialmente débiles: cayeron un 42 % (-7519 TM). MENA (-90 %, -3158 TM) y Japón (-72 %, -1470 TM) también registraron un volumen más débil en enero, aunque en comparación con volúmenes muy fuertes en enero de 2024.

La debilidad de enero se debió en gran medida a los altos precios en Estados Unidos. A lo largo del cuarto trimestre, el NFDM estadounidense tuvo un precio muy superior al del mercado mundial, aproximadamente un 10 % (+267/TM) más alto que el de la UE y Nueva Zelanda. Como referencia, durante los primeros tres trimestres de 2024, el NFDM estadounidense promedió solo un 0,1 % (3 USD/TM) por encima de los precios mundiales. La prima de precio del cuarto trimestre que condujo a enero deprimió la demanda de productos estadounidenses y contribuyó a la debilidad de las exportaciones. La razón principal del precio más alto fue una producción más débil. La producción de NFDM/SMP estadounidense en 2024 se redujo un 14 %, lo que mantuvo los suministros ajustados y los precios respaldados.

Desde entonces, los precios en Estados Unidos han disminuido y hoy tienen un descuento del 3% respecto del mercado mundial. El principal factor que impulsa la disminución de los precios es la mejora de la situación de la oferta de NFDM. La producción y las existencias tienden a aumentar y ambas crecieron en enero: un 11% y un 41%, respectivamente.

Sin duda, el precio más competitivo en Estados Unidos generará un renovado interés en la leche desnatada en polvo (NFDM) y la leche en polvo desnatada en polvo (SMP) estadounidense, pero el crecimiento general puede no ser tan espectacular. La demanda mundial de leche desnatada en polvo (NFDM) y la leche en polvo desnatada en polvo han sido lentas durante gran parte del año pasado (bajaron un 4 % en 2024) y esperamos que esa debilidad continúe a medida que avancemos hacia 2025.

Fuente: https://blog.usdec.org/