Resumen del último informe del Departamento de Agricultura de Estados Unidos.

OCEANÍA: En Australia, el precio a productor para la temporada 2024-25 se redujo en alrededor de un 15% por parte de varios procesadores, en medio de la creciente competencia de los productos importados. Un portavoz de productores declaró que los costos de los insumos han aumentado en los últimos años y que los precios más bajos de la leche agregarán más presión a los productores, lo que podría sacar a más productores del mercado. Un representante de un procesador señaló que la mantequilla y el queso importados a precios más bajos están afectando negativamente las ventas dentro de Australia.

EUROPA: Aunque la producción de la UE es generalmente superior al volumen del año pasado durante los cinco primeros meses del año, la recepción semanal está disminuyendo estacionalmente. A medida que los volúmenes de leche se desvanecen en el calor del verano, la crema también se ha vuelto menos disponible. El precio mensual se ha mantenido en torno a los 46 euros por 100 kg durante gran parte del primer semestre del año, y la mayoría de los países de la UE-27 tienen un precio de pago de entre 40 y 50 euros por 100 kg en el mes de junio. Si bien el aumento de los precios y la reducción de los costos de los piensos han ayudado, el menor número de vacas y la escasez de hembras de reemplazo han ralentizado el potencial de crecimiento en algunas regiones.

SUDAMERICA: Todavía no se han detectado aumentos estacionales sustanciales en la producción en América del Sur. Se sugiere que las condiciones climáticas favorables para la comodidad de las vacaciones provocarán aumentos en la producción a corto plazo. Se espera que la producción argentina para 2024 caiga un 7%, de 11,7 millones de toneladas en 2023 a 10,8 millones. El aumento de los precios de los productos lácteos ha cambiado el comportamiento de compra, y se prevé que el consumo interno de leche fluida para 2024 caiga un 7%.

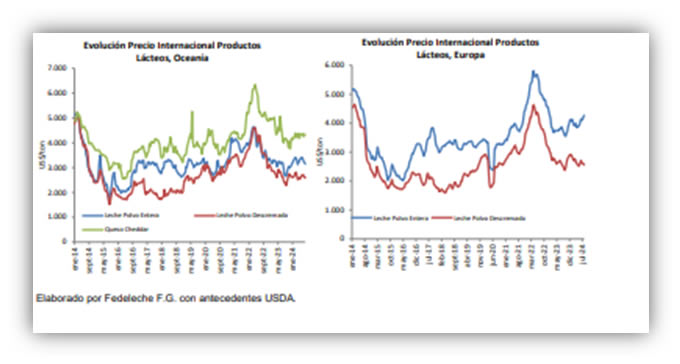

Fuente: Elaborado por Fedeleche FG con antecedentes USDA