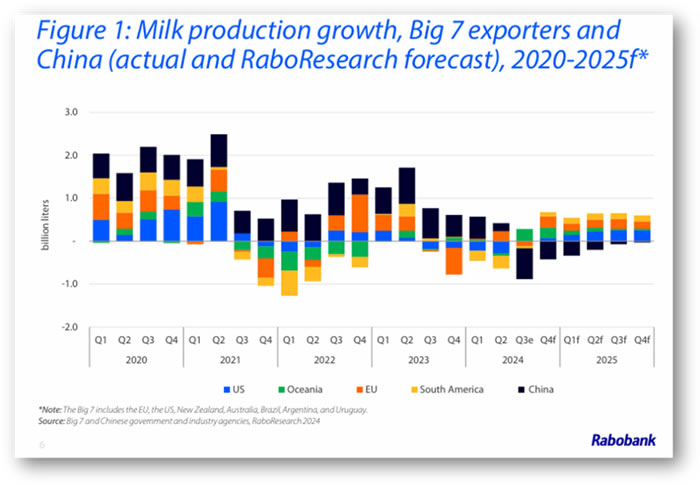

La segunda mitad de 2024 marca un punto de inflexión para el crecimiento de la oferta de leche en las 7 grandes regiones exportadoras. Rabobank pronostica un crecimiento de la oferta de leche del 0,8% en 2025.

Los picos estacionales combinados en Oceanía, los más altos en más de una década, respaldan las ganancias del segundo semestre de 2024. El crecimiento de la oferta en las 7 grandes mantendrá su impulso en 2025, con ganancias esperadas en todas las regiones, lo que marca la primera vez que esto sucede desde 2020. Sin embargo, no se espera que el crecimiento del volumen abrume al mercado global. Rabobank pronostica un crecimiento de la oferta de leche del 0,8% en 2025. Somos cautelosamente optimistas de que los brotes de enfermedades en partes de Europa y los EE. UU. disminuirán en 2025, con la ayuda de las vacunas.

Los precios de la leche al productor tienen una tendencia al alza. En todo el complejo de alimentos concentrados a nivel mundial, no hay problemas importantes para los productores lácteos, con precios y disponibilidad mayoritariamente favorables. La combinación de precios de la leche en aumento y alimentos asequibles significa que los márgenes de las granjas lecheras han mejorado y probablemente se expandirán aún más en 2025.

Ha habido un cambio más notable en el reequilibrio del mercado lácteo chino. El tercer trimestre de 2024 marcó el comienzo de un cambio de dirección en la trayectoria del suministro de leche de China. Los precios de la leche en la granja se mantienen cerca de los mínimos de 10 años, lo que provocó reducciones del rodeo y salidas de productores, particularmente entre los operadores más pequeños. Una ola de calor en el tercer trimestre de 2024 también afectó negativamente al suministro de leche. Estimamos que el segundo semestre de 2024 bajará más del 5 % interanual, y se pronostica que la producción de 2025 disminuirá un 1,5 %. Si bien la demanda de productos lácteos sigue siendo lenta, existe cierto optimismo de que el final del ciclo está cerca. Rabobank pronostica que los volúmenes de importación neta de China en 2025 mejorarán un 2 % interanual. Será digno de mención cómo responde la cadena de suministro de China a una leche entera en polvo producida en el país a un precio más competitivo en comparación con el producto importado de Nueva Zelanda.

La dinámica de la demanda mundial de productos lácteos sigue siendo mixta, y el gasto de los consumidores sigue bajo presión en muchas economías. El impacto en las compras de productos lácteos sigue desarrollándose. Los canales de servicios de alimentación siguen siendo lentos en la mayoría de los mercados principales. El hecho de que los consumidores coman más en casa está apoyando al canal minorista, pero hay señales continuas de caída de las ventas y algunas reducciones en las compras, en particular en los mercados emergentes. En algunas regiones, la deflación en los pasillos de productos lácteos, que ha aumentado en el segundo semestre de 2024, está ayudando a los presupuestos de los consumidores.

En este contexto, las cadenas de suministro de productos lácteos en los principales mercados se han estado preparando para la próxima demanda estacional y festiva.

Los fundamentos mundiales de los productos lácteos siguen estando en gran medida equilibrados de cara a 2025. Hay más leche y productos lácteos en proceso, y la demanda de productos lácteos también debería mejorar en 2025. China ha logrado un progreso significativo en el reequilibrio de las existencias. Con base en nuestro supuesto de comercio normalizado (excluyendo los aranceles propuestos por Trump), vemos que los precios actuales de los productos lácteos respaldarán mejores márgenes agrícolas hasta 2025, pero sin causar una compresión importante de los márgenes para los fabricantes de alimentos y bebidas (al menos no debido al costo de los productos lácteos).

Mercados Lácteos Regionales

Estados Unidos:

La producción de leche ha vuelto a crecer a medida que mejoran los márgenes. El brote de gripe aviar sigue propagándose, pero los efectos sobre la producción y el comercio han sido mínimos.

Unión Europea:

Se prevé que la producción de leche crezca un 0,5 % interanual en 2025, debido a los mejores márgenes. Podrían surgir obstáculos como consecuencia de la baja humedad del suelo y la enfermedad de la lengua azul.

China:

Rabobank espera que la producción de leche caiga un 1,5% interanual en 2025. La menor oferta y el optimismo sobre una recuperación de la demanda de los consumidores respaldarán un aumento marginal en los volúmenes de importación en 2025.

Nueva Zelanda:

Es probable que el suministro de leche de Nueva Zelanda para la temporada 2024/25 experimente el mayor aumento en volúmenes de crecimiento desde la temporada 2020/21.

Australia:

La producción lechera australiana durante el pico estacional registrará un crecimiento modesto en comparación con el año anterior. Sin embargo, las condiciones estacionales desfavorables en algunas regiones clave siguen siendo un lastre para el crecimiento.

Sudamérica:

Rabobank espera que la producción de leche crezca en Brasil y Argentina en torno al 2 % interanual en 2025. Los márgenes más altos y el clima favorable ayudarán a la producción.

Enfoque Global

En el cuarto trimestre de 2024 comenzaron a aparecer señales de una recalibración de los precios de los productos lácteos. Los precios spot de la manteca en Oceanía y EE. UU. han caído un 7% y un 20%, respectivamente, desde sus picos de 2024 (junio y agosto), pero siguen siendo volátiles y muy por encima del promedio de cinco años. Los precios han aumentado en la leche en polvo descremada, la leche en polvo entera y el queso, con ganancias superiores al 10% desde los mínimos de 2024. El queso y la leche en polvo entera están actualmente por encima de sus promedios de cinco años, pero la leche entera en polvo sigue sin deformarse en comparación con su promedio de cinco años.

Fuente: https://www.todolecheria.com.ar/la-produccion-mundial-de-leche-creceria-un-08-en-el-2025/